手持ち資金を潤沢にさせるため、コロナ融資を獲得するべく、信用保証協会のセーフティーネット保証制度4号に問い合わせをしてみました。

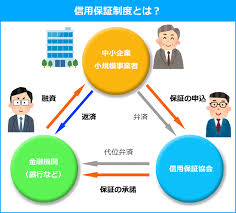

ちなみに信用保証協会の保証付き融資は1%台の保証料を支払うことにより、もしも弁済できなくなったときに保証協会が肩代わりしてくれる制度です。

家を借りるときに保証会社や保証人を付けるのと同じようなもんです。

直接の借入先は、自分自身が日ごろ利用している金融機関になり、仮に100%の保証が付いた融資は、銀行にとって完全ノーリスクの超美味しい融資となり、ぜひうちで借りてください~!となります。

今回のセーフティーネット4号に申し込むための要件は

1、申請者が、下記の指定を受けた地域において1年間以上継続して事業を行っていること。

2、下記の指定を受けた災害等の発生に起因して、その事業に係る当該災害等の影響を受けた後、原則として最近1か月間の売上高又は販売数量(建設業にあっては、完成工事高又は受注残高。以下「売上高等」という。)が前年同月に比して20%以上減少しており、かつ、その後2か月間を含む3か月間の売上高等が前年同期に比して20%以上減少することが見込まれること。

とあります。

この要件さえ満たしていれば、まともな事業者なら、申し込むだけで100%借りられると思います。

融資を却下された日本政策金融公庫へ、アポを取って面談に行ったときに、融資の申し込み方法が分からなくて、手ぶらでイチから聞きに来て、数時間の順番待ちの列に並んでいる人たちが大勢いました。

ネットで調べれば、ほぼ分かることをわざわざ聞きに来るのです。

そんなことで、今後の事業もうまくいくのかと非常に心配になりました。

話を戻しますが、要件を満たしていれば、定められた書式で書類を作り、以下の手続きを行います。

対象となる中小企業の方は、本店等(個人事業主の方は主たる事業所)所在地の市町村(または特別区)の商工担当課等の窓口に認定申請書2通を提出(その事実を証明する書面等があれば添付)し、認定を受け、希望の金融機関または所在地の信用保証協会に認定書を持参のうえ、保証付き融資を申し込む。

前回と同じ話になりますが、ここで問題なのは、新規出店した直後は売上減実績を証明しづらいということです。

僕のように新規でアパートを取得した直後の入居付けに苦戦をしていても、それ以前の物件は満室なので、トータルでは売上減にはなっていません。

むしろ前年と比べると物件は増えているので、単純売上前年比511%ですわ。

ちなみに僕の知り合いの一人社長は、新規を順調に獲得して前年比170%だけど、コロナで予定の76%だそうです。

(ただ、直近売上からの減収ということで、200万円借入出来たとのことです)

この件について、中小企業庁事業環境部金融課へ問い合わせたところ、減収になっていないので、この制度は利用できないとのこと。

ひでえ。

新規の出店は金が掛かりまくって、オープン直後に返済がスタートするっていうのに。

ほかに物件持っているならまだしも、1件目なら即死。

でも、そもそも申し込み要件に1年以上の営業が必要なので、そのパターンは無いかな?

ちなみに僕の法人は、設立後1年経っていませんが、個人事業からの法人成りなので、通算して1年以上とカウントしてくれるそうです。

仕方ない、個人で所有している物件で退去が出たら申し込んでやる。

↓ よければクリックしてもらえると嬉しいです!

人気ブログランキング